クレジットカード現金化の優良店を選ぶには、固定電話・古物商許可番号・カード事故ゼロ実績の3点を必ず確認してください。

換金率100%などの広告は、初回のみといった条件付きを除くと構造的に実現不可能で、実際の相場は初回85〜92%、2回目以降88〜94%が現実的な水準です。

申込前に手取り額をシミュレーションし、カード会社に検知されにくい使い方を理解すれば、リスクを最小限に抑えられます。

この記事では、優良店の見分け方・実質換金率の計算方法・カード会社への対応テンプレートまで、安全に利用するための全知識を解説します。

クレジットカード現金化優良店ランキング!換金率・振込時間・安全性で比較

1位:OKクレジット|少額1万円から利用可能で初心者に優しい

公式URL:https://ok-credit.net/

最大換金率

99.7%

最短振込時間

3分

即日振込対応

9時~21時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~21時まで |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | OKクレジット |

| 所在地 | 東京都千代田区6-15-2 |

| 運営歴 | 13年(2012年設立) |

93%~99.7%の換金率&リピート優遇あり

公式サイトで申込する

2位:スピードペイ|初回換金率100%で最短10分入金

公式URL:https://speed-pays.com/

最大換金率

100%

最短振込時間

10分

即日振込対応

9時~20時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~20時まで |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | 株式会社FORTUNE |

| 所在地 | 東京都杉並区浜田山3-35-19 |

| 運営歴 | 不明 |

初めての利用で換金率100%

公式サイトで申込する

3位:プライムウォレット

公式URL:https://prime-wallet.com/

最大換金率

100%

最短振込時間

10分

即日振込対応

9時~20時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~20時まで |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | 合同会社axis |

| 所在地 | 沖縄県浦添市港川2-31-6 |

| 運営歴 | 不明 |

営業時間内なら即日振込&換金率アップ

公式サイトで申込する

4位:ブリッジ

公式URL:https://bri-dge.net/

最大換金率

98.7%

最短振込時間

3分

即日振込対応

9時~19時半

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~19時半まで |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | ブリッジ |

| 所在地 | 東京都港区浜松町2-2-15 |

| 運営歴 | 15年(2010年設立) |

男性は換金率1%アップ

公式サイトで申込する

5位:TOPクレカ

公式URL:https://topcreca.com/

最大換金率

98%

最短振込時間

5分

即日振込対応

9時~19時半

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~19時半まで。 ※土日祝は10時~17時半まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | TOPクレカ |

| 所在地 | 東京都港区文京区 |

| 運営歴 | 15年(2010年設立) |

女性限定で換金率アップ

公式サイトで申込する

6位:現金化BEST

公式URL:https://genkinkabest.com/

最大換金率

98%

最短振込時間

3分

即日振込対応

9時~19時半

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~19時半まで。 ※土日祝は10時~17時半まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | クレジット現金化BEST |

| 所在地 | 東京都豊島区池袋2丁目 |

| 運営歴 | 不明 |

初めての利用&男性なら換金率アップ

公式サイトで申込する

7位:タイムリー

公式URL:https://cardtimely.com/

最大換金率

98.6%

最短振込時間

5分

即日振込対応

8時~20時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の8時~20時まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | タイムリー |

| 所在地 | 東京都港区浜松町2-2 |

| 運営歴 | 不明 |

93~98.7%の高換金率で即日振込!

公式サイトで申込する

8位:ユーウォレット

公式URL:https://you123w.com/lp/

最大換金率

99.3%

最短振込時間

5分

即日振込対応

9時~18時

| 最低換金額 | 記載なし |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~18時まで。 ※土日祝は9時~17時まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | ユーウォレット |

| 所在地 | 東京都渋谷区渋谷2-2-3 |

| 運営歴 | 14年(2011年設立) |

30万円以上なら換金率94%保証

公式サイトで申込する

9位:かんたんキャッシュ

公式URL:https://kantan-c.com/

最大換金率

99.8%

最短振込時間

3分

即日振込対応

9時~21時

| 最低換金額 | 記載なし |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~21時まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | かんたんキャッシュ |

| 所在地 | 東京都新宿区西新宿7-22-31 |

| 運営歴 | 不明 |

LINEでかんたん見積もり

公式サイトで申込する

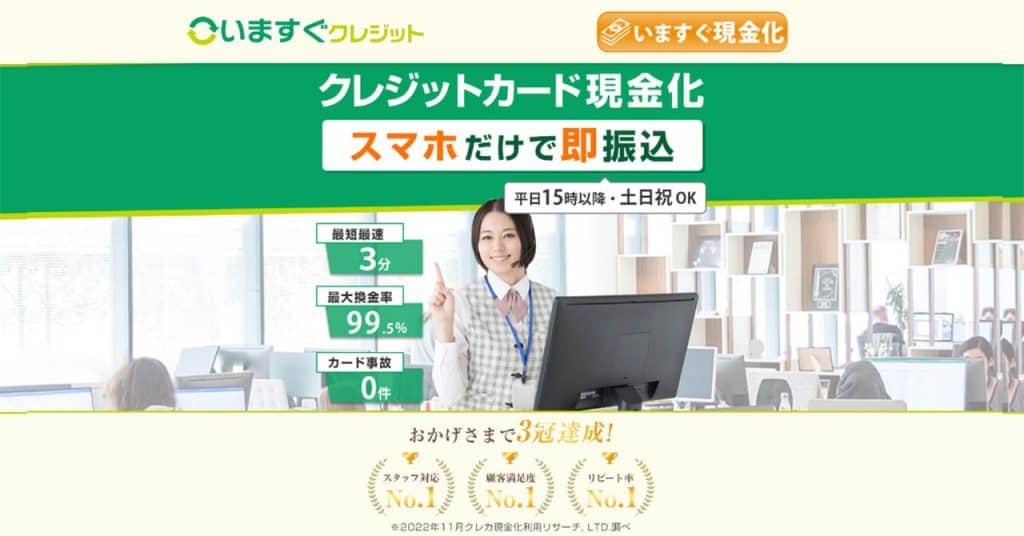

10位:いますぐクレジット

公式URL:https://imasugu-c.net/

最大換金率

99.5%

最短振込時間

3分

即日振込対応

9時~21時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~21時まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | いますぐクレジット |

| 所在地 | 東京都中央区銀座1-12-4 N&E BLD.6F |

| 運営歴 | 10年(2015年設立) |

1万円から利用できて換金率も91%以上

公式サイトで申込する

クレジットカード現金化優良店の一覧を比較

| 業者名 | 最大 換金率 | 最小 換金率 | 最短振込 スピード | 即日振込 対応時間 | 運営実績 |

|---|---|---|---|---|---|

| 99.7% | 93% | 3分 | 09:00~21:00 | 2012年設立 (運営歴13年) |

| 100% | 94% | 10分 | 09:00~20:00 | 不明 |

| 100% | 88% | 10分 | 09:00~20:00 | 不明 |

| 98.7% | 91% | 3分 | 09:00~19:30 | 2010年設立 (運営歴15年) |

| 98% | 89% | 5分 | 09:00~19:30 | 2010年設立 (運営歴15年) |

| 98% | 89% | 3分 | 09:00~19:30 | 不明 |

| 98.6% | 93% | 5分 | 08:00~20:00 | 不明 |

| 99.3% | 94% | 5分 | 09:00~18:00 | 2011年設立 (運営歴14年) |

| 99.8% | 91% | 3分 | 09:00~21:00 | 不明 |

| 99.5% | 91% | 3分 | 09:00~21:00 | 2015年設立 (運営歴10年) |

| 99.5% | 93% | 5分 | 09:00~20:00 | 不明 |

| 98.6% | 89% | 5分 | 09:00~20:00 | 2000年設立 (運営歴25年) |

| 98.9% | 91% | 5分 | 09:00~20:00 | 2001年設立 (運営歴24年) |

| 98.8% | 88% | 5分 | 09:00~20:00 | 不明 |

| 99.2% | 88% | 5分 | 09:00~20:00 | 2009年設立 (運営歴16年) |

| 99% | 不明 | 3分 | 09:00~20:00 | 不明 |

| 98% | 91% | 5分 | 09:00~18:00 | 不明 |

| 99% | 91% | 5分 | 09:00~18:00 | 不明 |

| 99.2% | 91% | 3分 | 09:00~20:00 | 不明 |

| 99.5% | 93% | 3分 | 09:00~20:00 | 2000年設立 (運営歴25年) |

| 99.5% | 91% | 5分 | 08:00~22:00 | 不明 |

| 98.5% | 91% | 5分 | 09:00~19:00 | 不明 |

優良店ランキングは信用できるか?比較サイトのステマ判定方法

比較サイトのランキングは、報酬目的で作られているケースが大半です。

このサイトも例外ではありません。

アフィリエイト報酬が高い業者ほど上位に掲載される構造があるため、ランキングをそのまま信じるのは危険です。

だからこそ、ランキングを見た後に自分で業者の実在性を確認する必要があります。

ランキングサイトが報酬目的で作られている構造

比較サイトの多くは、業者から紹介料を受け取る仕組みで運営されています。

1件あたりの紹介料は3,000円〜10,000円程度です。

報酬額が高い業者ほどランキング上位に配置され、評価コメントも好意的になる傾向があります。

比較サイトは広告媒体であり、中立的な評価機関ではないと認識してください。

信頼できる比較基準3つ:固定電話・古物商番号・運営年数

業者の実在性を自分で確認するには、以下の3点をチェックします。

- 固定電話番号(03や06で始まる番号)が公開されているか

- 古物商許可番号が公式サイトに記載されており、公安委員会のサイトで実在確認できるか

- 運営年数が5年以上で、会社の設立年月日が明記されているか

この3点がすべて揃っている業者は、少なくとも法的に存在している会社です。

逆に、携帯番号だけ、許可番号の記載なし、運営年数不明の業者は避けてください。

このサイトも含めて疑うべき理由

このサイトも業者からの紹介料で運営されているため、完全に中立ではありません。

ただし、紹介する業者は固定電話・古物商番号・運営年数の3点を満たす業者に限定しています。

それでも、最終判断は自分で公式サイトを確認してから行ってください。

ランキングはあくまで候補を絞るための参考であり、決定材料ではありません。

クレジットカード現金化とは?買取式とキャッシュバック式の仕組みを図解

クレジットカード現金化とは、カードのショッピング枠を使って現金を手に入れる方法です。

方式は「買取式」と「キャッシュバック式」の2種類があります。

どちらも商品を介在させることで、貸金業法に該当しない形を作っているのが特徴です。

仕組みを理解すれば、なぜグレーゾーンと呼ばれるのかが分かります。

買取式の仕組みは商品購入から業者買取までの流れ

買取式は、以下の流れで現金を受け取ります。

- 業者が指定する商品(ブランド品・家電など)をカードで購入

- 購入した商品を業者に売却(買取)

- 買取代金が口座に振り込まれる

商品の売買という形式を取ることで、貸金ではなく古物取引として扱われます。

ただし、購入価格より安く買い取られるため、その差額が実質的な手数料です。

キャッシュバック式の仕組みは商品購入と特典受取の流れ

キャッシュバック式は、以下の流れで現金を受け取ります。

- 業者が販売する商品(情報商材・アクセサリーなど)をカードで購入

- 購入特典として現金がキャッシュバックされる

- キャッシュバック額が口座に振り込まれる

商品代金とキャッシュバック額の差が手数料になります。

買取式と違い、商品を業者に送り返す必要がないため手続きが簡単です。

どちらの方式が安全か?メリット・デメリット比較

買取式とキャッシュバック式の違いを比較します。

| 項目 | 買取式 | キャッシュバック式 |

|---|---|---|

| 安全性 | 古物商許可で合法性が高い | 商品価値が不透明 |

| 換金率 | やや低い(85〜92%) | やや高い(88〜94%) |

| 手続き | 商品の発送が必要 | Web完結 |

| 所要時間 | 30分〜1時間 | 10分〜30分 |

買取式は古物商許可を取得している業者が多く、法的な根拠がある程度明確です。

キャッシュバック式は手続きが早いものの、購入する商品の価値が曖昧なため、カード会社に検知されやすい傾向があります。

優良店と悪質業者を見分ける5つの絶対条件

優良店と悪質業者を見分けるには、以下の5点すべてを満たしているか確認します。

- 固定電話番号と実在住所が公開されている

- 古物商許可番号が実在する

- 換金率表記に「最大」「最高」の文言がない

- 手数料の内訳が事前に明示されている

- カード事故ゼロの具体的な期間と件数が記載されている

この5点を満たさない業者は、どれだけ広告の換金率が高くても避けてください。

固定電話番号と実在住所が公開されているか

固定電話番号がない業者は、トラブル時に連絡が取れなくなるリスクがあります。

携帯番号だけの業者は、番号を変えれば簡単に逃げられるためです。

固定電話は設置に審査と費用がかかるため、逃げにくい構造になっています。

公式サイトに03や06で始まる番号が記載されているか必ず確認してください。

古物商許可番号が実在するか確認する方法

古物商許可番号は、以下の手順で実在確認ができます。

- 業者の公式サイトで古物商許可番号を確認する

- 「(都道府県名) 古物商 検索」で公安委員会のサイトを開く

- 許可番号または業者名で検索し、登録情報と一致するか確認する

番号が記載されていても、実在しない架空の番号を使う業者が存在します。

面倒でも、公安委員会のサイトで必ず確認してください。

換金率表記に「最大」「最高」の文言がないか

「最大98%」「最高換金率」といった表現を使う業者は、実際には手数料で大きく減額されるケースが多いです。

最大という言葉は、理想的な条件が揃った場合の数字であり、ほとんどの人には適用されません。

優良店は「初回90%保証」のように、必ず適用される換金率を明記しています。

最大や最高という言葉を見たら、その業者は候補から外してください。

手数料の内訳が事前に明示されているか

手数料の内訳が明示されていない業者は、後から追加費用を請求してくる可能性があります。

透明性のある業者は、振込手数料・決済手数料・事務手数料などの内訳を事前に説明します。

申込前に「手数料は他にかかりますか?」と質問し、曖昧な回答をする業者は避けてください。

手数料込みで実際に受け取れる金額を確認してから契約することが重要です。

カード事故ゼロの具体的な期間と件数が記載されているか

「カード事故ゼロ」という表現だけでは、実績の信頼性が判断できません。

優良店は「創業10年、累計5万件の取引でカード事故ゼロ」のように、期間と件数の両方を明記しています。

期間や件数が書かれていない場合、実績が浅いか、データを公開できない理由があると判断してください。

抽象的な安全アピールではなく、検証可能な数字で判断することが重要です。

なぜ98%の換金率は実現できないのか?業界構造から見る現実的な相場

換金率98%という広告を見かけますが、構造的に実現不可能な数字です。

クレジットカード決済には必ず手数料が発生し、業者も営業利益が必要なためです。

この仕組みを理解すれば、現実的な相場が85〜94%程度だと分かります。

高換金率に惹かれて申し込む前に、なぜ不可能なのかを知っておいてください。

クレジットカード決済手数料3〜5%の存在

カード決済を行うと、業者はカード会社に決済手数料を支払う必要があります。

この手数料は決済額の3〜5%程度です。

つまり、10万円の決済があった場合、業者は3,000円〜5,000円をカード会社に支払っています。

この時点で、業者が受け取れる金額は95,000円〜97,000円が上限です。

古物商の営業利益と人件費の必要性

業者も商売である以上、人件費・家賃・広告費などの経費と営業利益が必要です。

一般的な古物商の営業利益率は3〜5%程度といわれています。

決済手数料3〜5%に加えて、営業利益3〜5%を確保すると、合計で6〜10%のコストがかかります。

業者がボランティアで運営しているわけではない以上、この利益は避けられません。

構造的に95%を超える換金率は不可能な理由

決済手数料と営業利益を合計すると、最低でも6%以上のコストが発生します。

つまり、換金率94%が構造的な上限です。

98%という数字は、手数料を後から請求するか、別の名目で費用を取っているかのどちらかです。

計算式:100% − 決済手数料5% − 営業利益3% = 92%(現実的な上限)

現実的な換金率の相場は初回85〜92%、2回目以降88〜94%

現実的な換金率は、初回85〜92%、2回目以降88〜94%が相場です。

初回は本人確認の手間がかかるため、換金率がやや低く設定されています。

2回目以降はリピーター優遇で換金率が上がる業者が多いです。

この範囲内であれば、構造的に妥当な換金率だと判断できます。

利用後に後悔しないための実質換金率シミュレーション

広告の換金率だけを見て申し込むと、実際の手取り額が思ったより少なくて後悔するケースがあります。

申込前に、自分が使う金額での手取り額を具体的に把握しておくことが重要です。

以下のシミュレーションで、実際に振り込まれる金額を確認してください。

| 利用額 | 換金率 | 手数料 | 実際の手取り額 |

|---|---|---|---|

| 5万円 | 90% | 5,000円 | 45,000円 |

| 10万円 | 90% | 10,000円 | 90,000円 |

| 30万円 | 92% | 24,000円 | 276,000円 |

この表の数字は、手数料込みで計算した実質的な受取額です。

利用額5万円の場合の手取り額と手数料の内訳

5万円を換金率90%で利用した場合、手取り額は約45,000円です。

内訳は以下の通りです。

- カード決済額:50,000円

- 換金率90%適用:45,000円

- 振込手数料:0円(業者負担の場合)

5万円以下の少額利用では、手数料の割合が大きくなるため、換金率が低く設定される傾向があります。

利用額10万円の場合の手取り額と手数料の内訳

10万円を換金率90%で利用した場合、手取り額は約90,000円です。

内訳は以下の通りです。

- カード決済額:100,000円

- 換金率90%適用:90,000円

- 振込手数料:0円(業者負担の場合)

10万円前後が最も利用者の多い金額帯のため、換金率が標準的な水準になります。

利用額30万円の場合の手取り額と手数料の内訳

30万円を換金率92%で利用した場合、手取り額は約276,000円です。

内訳は以下の通りです。

- カード決済額:300,000円

- 換金率92%適用:276,000円

- 振込手数料:0円(業者負担の場合)

高額利用になるほど業者の利益率が上がるため、換金率が高くなる傾向があります。

ただし、カード会社に検知されるリスクも上がるため、慎重な判断が必要です。

この金額なら納得できるか?申込前の自己判断チェックリスト

手取り額を確認したら、申込む前に以下の点を自問してください。

- この金額で当面の支払いや生活費をカバーできるか

- カードの引き落とし日までに返済の目処が立っているか

- 他の資金調達方法(家族や友人からの借入、給料の前借りなど)を検討したか

- 今回の利用で借金が増えることを理解しているか

感情的に申し込むのではなく、冷静に判断してから決定してください。

申し込みから振込完了までの4ステップと必要書類・所要時間

申込から振込までの流れと、各ステップの所要時間を説明します。

全体の流れは以下の4ステップです。

- 申込フォーム送信または電話連絡(3分)

- 本人確認書類の提出と希望額のヒアリング(5分)

- クレジットカード決済の実行(3分)

- 指定口座への振込完了(5〜30分)

合計で最短16分、最長で41分程度です。

申込フォーム送信または電話連絡の流れ(所要時間3分)

申込方法は、Webフォームまたは電話の2種類から選べます。

- Webフォーム:名前・電話番号・メールアドレス・希望額を入力して送信

- 電話:オペレーターに氏名・希望額・カードブランドを口頭で伝える

Webフォームは24時間受付ですが、営業時間外の場合は翌営業日の対応になります。

電話は営業時間内のみ受付で、その場で審査結果が分かるため急ぐ場合に有利です。

本人確認書類の提出と希望額のヒアリング(所要時間5分)

本人確認書類として使えるのは以下の3種類です。

- 運転免許証

- 健康保険証

- マイナンバーカード

スマートフォンで撮影し、メールまたはLINEで送信します。

顔写真と住所が鮮明に写るよう、明るい場所で撮影してください。

クレジットカード決済の実行(所要時間3分)

決済方法は業者によって異なりますが、多くの場合は以下のいずれかです。

買取式の場合:業者が指定する商品をネットショップで購入する

キャッシュバック式の場合:業者のサイトで商品を購入する

決済完了後は基本的にキャンセルできないため、金額を必ず確認してから決済してください。

指定口座への振込完了(所要時間5〜30分)

決済確認後、指定した銀行口座に振り込まれます。

振込時間は銀行の種類と申込時間によって変わります。

- モアタイムシステム対応銀行(楽天銀行など):平日15時以降も即時着金

- 非対応銀行:平日15時以降は翌営業日

振込が遅れる理由の大半は、本人確認書類の不備または決済エラーです。

振込完了までの実際の所要時間を銀行別・時間帯別に解説

広告の「最短5分」という表記を見て申し込んだものの、実際には30分以上かかるケースがあります。

振込時間は銀行の種類と申込時間帯によって大きく変わるためです。

自分の銀行と申込時間を確認してから、現実的な着金時間を把握してください。

| 銀行の種類 | 平日15時まで | 平日15時以降 | 土日祝 |

|---|---|---|---|

| モアタイム対応 | 即時 | 即時 | 翌営業日 |

| 非対応 | 即時 | 翌営業日 | 翌営業日 |

この表は銀行側の処理時間であり、業者の処理時間は別途5〜30分かかります。

モアタイムシステム対応銀行なら平日15時以降も即時着金

モアタイムシステム対応銀行を使えば、平日15時以降でも即時着金します。

対応銀行は以下の通りです。

- 楽天銀行

- PayPay銀行

- 住信SBIネット銀行

- ソニー銀行

これらの銀行口座を持っていない場合、今日中に現金が必要なら平日14時までに申し込む必要があります。

非対応銀行は平日15時以降だと翌営業日扱い

三菱UFJ銀行・三井住友銀行・みずほ銀行などのメガバンクは、モアタイムシステムに対応していません。

平日15時を過ぎると、業者側の処理が完了していても銀行側で翌営業日扱いになります。

今日中に必要な場合、遅くとも14時台には申込を完了させてください。

業者の処理時間を考えると、13時台の申込が安全です。

土日祝日に申し込んだ場合の着金タイミング

土日祝日に申し込んだ場合、振込は翌営業日(月曜日)の午前中になります。

| 業者の種類 | 土日の受付 | 実際の振込 |

|---|---|---|

| 24時間営業 | 受付のみ可能 | 月曜午前中 |

| 土日対応 | 受付・審査可能 | 月曜午前中 |

「24時間営業」と「土日振込対応」は別物です。

24時間営業でも、実際の振込は銀行の営業日に依存します。

「最短5分」が実現する3つの条件

最短5分で振込が完了するのは、以下の3条件がすべて揃った場合のみです。

- モアタイムシステム対応銀行を使っている

- 本人確認書類に不備がない

- 平日の営業時間内(9時〜17時)に申し込んでいる

この3つが揃わない場合、所要時間は30分〜1時間程度が現実的です。

クレジットカード現金化は違法?利用停止リスクと法的根拠を解説

クレジットカード現金化は違法ではありませんが、カード会社の利用規約には違反する可能性があります。

貸金業法には該当しないため、刑事罰の対象にはなりません。

ただし、カード会社に発覚した場合、利用停止や強制解約のリスクがあります。

法的には問題ないが、カード会社との契約上はグレーゾーンという位置づけです。

現金化自体に違法性はない理由と貸金業法との関係

クレジットカード現金化が違法でない理由は、商品売買の形式を取っているためです。

貸金業法は「金銭の貸付」を規制する法律ですが、現金化は商品を購入して売却する行為のため、貸付には該当しません。

2011年の法改正で規制強化が検討されましたが、商品売買を一律禁止することは難しく、現在も違法とは定義されていません。

警察に逮捕されることはないが、推奨される行為でもないというのが現状です。

カード会社の利用規約違反になる可能性

ほとんどのカード会社は、利用規約で「現金化目的の利用」を禁止しています。

規約の該当箇所は以下のような文言です。

「換金目的での商品購入、その他カードの利用目的に反する行為」

この規約に違反した場合、カード会社は利用停止や強制解約の措置を取る権利があります。

利用停止・強制解約のリスクと実際の発生率

カード会社に現金化が発覚した場合、利用停止または強制解約になる可能性があります。

ただし、実際の発生率は5%以下といわれています。

カード会社が現金化を疑うのは、高額決済・短期間での連続利用・特定店舗での決済といったパターンが検知された場合です。

少額で分散利用すれば、検知されるリスクは低くなります。

違法ではないが推奨されない理由

違法でないからといって、安易に利用すべき手段ではありません。

現金化を繰り返すと、カードの与信枠が減少し、将来的に本当に必要な場面でカードが使えなくなるリスクがあります。

また、カードの引き落としができなければ、信用情報に傷がつく可能性もあります。

他の資金調達方法を検討した上で、最終手段として利用してください。

カード会社にバレない使い方と検知されやすいNG行動・回避策

カード会社に現金化を疑われないためには、検知されやすいパターンを避ける必要があります。

カード会社は不正利用を防ぐため、取引パターンを常に監視しています。

高額・連続・特定店舗という3つのパターンに該当すると、確認の電話がかかってくる可能性が高まります。

| NG行動 | 推奨される回避策 |

|---|---|

| 50万円以上の高額決済 | 30万円以下に分割 |

| 月に3回以上の連続利用 | 最低2週間の間隔を空ける |

| 同じ店舗での複数回決済 | 毎回異なる業者を使う |

この表を参考に、検知されにくい使い方を心がけてください。

カード会社が検知する3つのパターンは高額・連続・特定店舗

カード会社の不正検知システムは、以下の3パターンを重点的に監視しています。

- 高額決済:普段の利用額を大きく超える決済

- 連続利用:短期間で同じ店舗や同じ金額の決済が繰り返される

- 特定店舗:現金化業者と疑われる店舗での決済

この3つが複数重なると、確認の電話がかかってくる確率が上がります。

検知されにくい安全な利用方法は分散・間隔・少額

検知を避けるには、NG行動の逆を実行します。

- 分散:30万円以下の少額に抑える

- 間隔:最低2週間、できれば1ヶ月以上空ける

- 少額:カード利用限度額の30%以内に留める

例えば、限度額50万円のカードなら、1回あたり15万円以下、月1回までが安全圏です。

明細に記載される店舗名・商品名の具体例

カード明細には、業者名ではなく商品を販売する店舗名が記載されます。

記載例は以下の通りです。

- 買取式:「〇〇質店」「△△リサイクルショップ」

- キャッシュバック式:「□□オンラインストア」「××デジタルコンテンツ」

家族に不審がられないよう、事前に業者へ「明細にはどう記載されますか?」と確認してください。

Web明細のチェックタイミングと家族バレ防止策

郵送明細が届く前に、Web明細で記載内容を確認します。

確認手順は以下の通りです。

- カード決済の3日後にWeb明細にログイン

- 店舗名と金額を確認

- 不自然な記載があれば、説明を準備する

Web明細を家族に見られないよう、ログインパスワードは必ず設定してください。

カード会社から電話が来た時の対応テンプレートを質問パターン別に紹介

カード会社から確認の電話がかかってきた場合、慌てずに落ち着いて対応することが重要です。

質問内容は主に3パターンです。

- 「何を購入されましたか?」

- 「高額決済の理由を教えてください」

- 「利用目的を確認させてください」

事前に回答を準備しておけば、自然な受け答えができます。

「何を購入されましたか?」への回答例

この質問には、購入した商品の種類を具体的に答えます。

回答例:

「家電製品を購入しました」

「友人へのプレゼント用のブランド品を購入しました」

「仕事用のパソコン周辺機器を購入しました」

曖昧な答え方をすると、さらに詳しく聞かれる可能性があるため、具体的な商品名を答えてください。

「高額決済の理由を教えてください」への回答例

高額決済の理由を聞かれた場合、納得できる説明を用意します。

回答例:

「引っ越しに伴い、家具・家電をまとめて購入しました」

「結婚式のご祝儀や二次会費用で必要でした」

「会社の経費を立て替えて購入しました」

利用額に応じて、自然な理由を選んでください。

「利用目的を確認させてください」への回答例

直接的に現金化を疑われた場合でも、冷静に否定します。

回答例:

「商品を購入しただけで、現金化目的ではありません」

「必要な商品があったので、通常の買い物として利用しました」

この質問が来た時点で、カード会社は現金化を疑っています。

今後は利用を控えることをおすすめします。

事前にメモしておくべき情報リスト

電話がかかってきた時に慌てないよう、以下の情報をメモしておきます。

- 購入日時

- 店舗名(明細に記載される名前)

- 購入した商品の種類

- 利用した金額

メモは紙に書いて財布に入れておくか、スマートフォンのメモアプリに保存してください。

悪質業者の7つの手口と被害事例・契約前に見抜く方法

悪質業者は、高換金率を謳いながら実際には手数料で大きく減額する手口を使います。

被害に遭わないためには、契約前に業者の実態を見抜くことが重要です。

以下の7つの手口のいずれかに該当する業者は、どれだけ条件が良くても避けてください。

事前に知識があれば、ほとんどの悪質業者は回避できます。

広告の換金率98%が実際は手数料で70%以下になるカラクリ

悪質業者の典型的な手口は、広告の換金率と実際の手取り額に大きな乖離があることです。

例:10万円を換金率98%で利用した場合

- 広告上の受取額:98,000円

- 実際の手取り額:70,000円

差額の28,000円は、事務手数料・振込手数料・システム利用料などの名目で後から請求されます。

申込前に「手数料込みで最終的にいくら振り込まれますか?」と必ず確認してください。

振込時間の説明を濁して後出しで翌日扱いにする手法

「最短5分」と謳いながら、実際には翌日振込になる業者があります。

契約後に「銀行の都合で翌日になります」と説明されるパターンです。

申込前に「今日の何時までに振り込まれますか?」と具体的な時間を確認してください。

曖昧な回答をする業者は、即日振込に対応していない可能性が高いです。

個人情報を先に要求してカラ決済するリスク

本人確認書類とカード情報を先に提出させ、実際には決済も振込もしない詐欺があります。

正常な流れは「申込→本人確認→決済→振込」の順番です。

振込前に決済を要求する業者は、カラ決済のリスクがあるため絶対に避けてください。

決済後に連絡が取れなくなり、カードの請求だけが残るという被害が報告されています。

携帯電話番号のみで固定電話がない業者の危険性

固定電話番号がなく、携帯番号だけで営業している業者は、トラブル時に逃げられるリスクがあります。

携帯番号は契約者を特定できないため、番号を変えれば簡単に連絡が取れなくなります。

固定電話は設置に審査と費用がかかるため、ある程度の信頼性が担保されます。

03や06で始まる固定電話番号が公開されている業者を選んでください。

会社概要が存在しない、または住所が架空のケース

公式サイトに会社概要がない、または住所がレンタルオフィスや架空の業者は実在性が疑わしいです。

確認方法は以下の通りです。

- 公式サイトで住所を確認

- Googleマップで住所を検索

- ストリートビューで建物が実在するか確認

住所が存在しない、またはマンションの一室の場合、実体のない業者の可能性があります。

強引な勧誘と高額プランへの誘導パターン

電話で申し込んだ際、「今日だけ特別に50万円のプランがあります」と強引に勧誘する業者は要注意です。

断りにくい雰囲気を作り、本来の希望額より高額な契約をさせる手口です。

一度電話を切り、冷静に判断してから再度連絡することをおすすめします。

即決を迫る業者は、ほぼ確実に悪質業者です。

口コミサイトでの自作自演評価の見抜き方

口コミサイトの評価は、業者自身が書いている自作自演のケースがあります。

見抜き方は以下の通りです。

- 投稿日時が集中している(同じ日に5件以上)

- 文体や表現が似ている

- 具体的な不満がなく、褒め言葉だけ

- 星5評価しかない

複数の口コミサイトを確認し、悪い評価も含めて総合的に判断してください。

クレジットカード現金化のよくある質問と回答

記事を読んでも残る疑問を、Q&A形式で解消します。

ここで取り上げるのは、申込前に多くの人が不安に感じる6つの質問です。

この質問への回答を読めば、最後のハードルが解消されるはずです。

不明点がある場合、業者に申し込む前に必ず確認してください。

金融ブラックでも審査なしで利用できますか?

金融ブラックでも利用できます。

クレジットカード現金化は貸金ではないため、信用情報の照会や審査が不要です。

業者が確認するのは本人確認とカードの利用可能額のみで、過去の借入状況は関係ありません。

ただし、カード自体が使える状態であることが前提です。

土日祝日や深夜でも即日振込できますか?

土日祝日の即日振込は、銀行の種類によって異なります。

モアタイムシステム対応銀行を使っていても、土日は翌営業日扱いになる業者がほとんどです。

深夜の申込は受付のみで、実際の振込は翌営業日の午前中になります。

今日中に必要な場合、平日の14時までに申し込むことをおすすめします。

カード会社にバレる可能性はどのくらいですか?

少額で分散利用すれば、バレる可能性は5%以下といわれています。

カード会社が検知するのは、高額・連続・特定店舗という3パターンです。

30万円以下、月1回まで、毎回異なる業者を使うという条件を守れば、検知される確率は低くなります。

ただし、リスクがゼロになるわけではありません。

リボ払いや分割払いでも現金化できますか?

リボ払いや分割払いでも現金化は可能です。

決済時に支払い方法を選択できるため、一括払いが難しい場合はリボ払いを選んでください。

ただし、リボ払いは金利が高いため、返済総額が大きくなります。

一括払いができる範囲での利用を推奨します。

複数のカードを同時に現金化できますか?

複数のカードを同時に現金化することは可能です。

ただし、同日に複数のカードで高額決済を行うと、カード会社に不審がられる可能性があります。

複数カードを使う場合、1週間以上の間隔を空けることをおすすめします。

同時利用は検知リスクが高まるため、慎重に判断してください。

在籍確認や勤務先への連絡はありますか?

在籍確認はありません。

クレジットカード現金化は借金ではないため、勤務先への確認は不要です。

業者が確認するのは本人確認書類とカードの利用可能額のみで、職場に連絡が行くことはありません。

勤務先バレを心配する必要はないため、安心してください。

クレジットカード現金化は最終手段として慎重に判断を

クレジットカード現金化は、他の選択肢を検討した上で利用すべき最終手段です。

手軽に現金が手に入る反面、カードの引き落としは確実に発生します。

返済の目処が立たない状態で利用すると、借金が増えるだけの結果になります。

優良店を選べば安全性は高まりますが、リスクがゼロになるわけではありません。

他の資金調達方法と比較検討すべき理由

現金化を選ぶ前に、以下の選択肢を検討してください。

| 方法 | メリット | デメリット |

|---|---|---|

| 家族・友人からの借入 | 金利なし | 関係悪化のリスク |

| 消費者金融 | 初回30日間無利息 | 信用情報に記録される |

| 給料の前借り | 借金ではない | 会社に知られる |

| クレジットカード現金化 | 審査なし・即日 | カード停止リスク |

この表を参考に、自分の状況に合った方法を選んでください。

優良店を選べば安全性は高まるが完全ではない

この記事で紹介した5つの条件を満たす優良店を選べば、トラブルに遭う確率は大きく下がります。

ただし、カード会社に検知されるリスクはゼロではありません。

優良店でも、利用者側の使い方次第で検知される可能性があります。

安全性は高まりますが、絶対に安全というわけではないことを理解してください。

計画的な返済が可能な範囲での利用が前提

クレジットカードの引き落とし日までに、返済の目処が立っている金額だけを利用してください。

引き落としができなければ、遅延損害金が発生し、信用情報にも傷がつきます。

現金化は問題を先送りにするだけで、根本的な解決にはなりません。

一時的な資金不足を補う手段として、計画的に利用することが重要です。