クレジットカード現金化は優良店を選べば即日入金でカード事故のリスクを最小限に抑えられますが、業者選びを誤ると入金されない、個人情報が流出する、カード停止になるといった深刻なトラブルに巻き込まれます。

優良店と悪質業者の見分け方、申込前に必ず確認すべきチェックポイント、優良店を使っても危険な失敗パターンを理解しておけば、不安を抱えたまま申し込むのではなく納得して安全に現金化を進められます。

この記事では古物商許可の確認方法、実質入金額の計算方法、カード会社に検知されにくい利用方法など、他のサイトでは語られない具体的なリスク対策まで包み隠さず解説します。

初めての人でも失敗しない優良店ランキングTOP5、2回目以降の利用で気をつけるべきこと、本当に優良店なら教えてくれる正直な話まで、現金化で後悔しないために必要な情報をすべて解説します。

初めてでも失敗しないクレジットカード現金化優良店おすすめランキング

1位:OKクレジット|少額1万円から利用可能で初心者に優しい

公式URL:https://ok-credit.net/

最大換金率

99.7%

最短振込時間

3分

即日振込対応

9時~21時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~21時まで |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | OKクレジット |

| 所在地 | 東京都千代田区6-15-2 |

| 運営歴 | 13年(2012年設立) |

93%~99.7%の換金率&リピート優遇あり

公式サイトで申込する

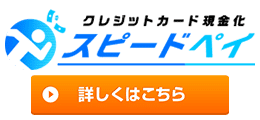

2位:スピードペイ|初回換金率100%で最短10分入金

公式URL:https://speed-pays.com/

最大換金率

100%

最短振込時間

10分

即日振込対応

9時~20時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~20時まで |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | 株式会社FORTUNE |

| 所在地 | 東京都杉並区浜田山3-35-19 |

| 運営歴 | 不明 |

初めての利用で換金率100%

公式サイトで申込する

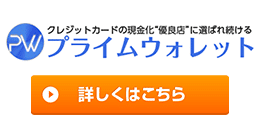

3位:プライムウォレット

公式URL:https://prime-wallet.com/

最大換金率

100%

最短振込時間

10分

即日振込対応

9時~20時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~20時まで |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | 合同会社axis |

| 所在地 | 沖縄県浦添市港川2-31-6 |

| 運営歴 | 不明 |

営業時間内なら即日振込&換金率アップ

公式サイトで申込する

4位:ブリッジ

公式URL:https://bri-dge.net/

最大換金率

98.7%

最短振込時間

3分

即日振込対応

9時~19時半

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~19時半まで |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | ブリッジ |

| 所在地 | 東京都港区浜松町2-2-15 |

| 運営歴 | 15年(2010年設立) |

男性は換金率1%アップ

公式サイトで申込する

5位:TOPクレカ

公式URL:https://topcreca.com/

最大換金率

98%

最短振込時間

5分

即日振込対応

9時~19時半

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~19時半まで。 ※土日祝は10時~17時半まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | TOPクレカ |

| 所在地 | 東京都港区文京区 |

| 運営歴 | 15年(2010年設立) |

女性限定で換金率アップ

公式サイトで申込する

6位:現金化BEST

公式URL:https://genkinkabest.com/

最大換金率

98%

最短振込時間

3分

即日振込対応

9時~19時半

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~19時半まで。 ※土日祝は10時~17時半まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | クレジット現金化BEST |

| 所在地 | 東京都豊島区池袋2丁目 |

| 運営歴 | 不明 |

初めての利用&男性なら換金率アップ

公式サイトで申込する

7位:タイムリー

公式URL:https://cardtimely.com/

最大換金率

98.6%

最短振込時間

5分

即日振込対応

8時~20時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の8時~20時まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | タイムリー |

| 所在地 | 東京都港区浜松町2-2 |

| 運営歴 | 不明 |

93~98.7%の高換金率で即日振込!

公式サイトで申込する

8位:ユーウォレット

公式URL:https://you123w.com/lp/

最大換金率

99.3%

最短振込時間

5分

即日振込対応

9時~18時

| 最低換金額 | 記載なし |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~18時まで。 ※土日祝は9時~17時まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | ユーウォレット |

| 所在地 | 東京都渋谷区渋谷2-2-3 |

| 運営歴 | 14年(2011年設立) |

30万円以上なら換金率94%保証

公式サイトで申込する

9位:かんたんキャッシュ

公式URL:https://kantan-c.com/

最大換金率

99.8%

最短振込時間

3分

即日振込対応

9時~21時

| 最低換金額 | 記載なし |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~21時まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | かんたんキャッシュ |

| 所在地 | 東京都新宿区西新宿7-22-31 |

| 運営歴 | 不明 |

LINEでかんたん見積もり

公式サイトで申込する

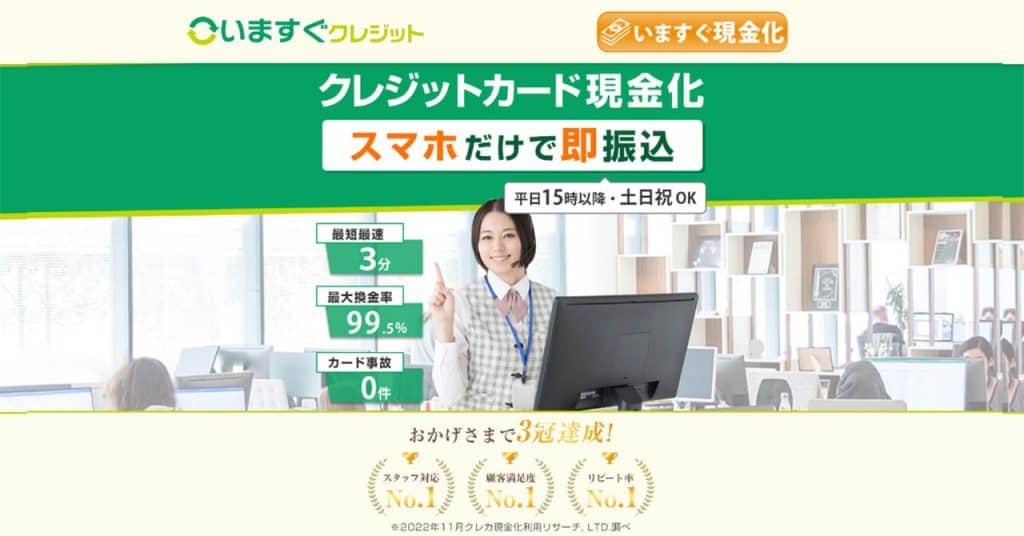

10位:いますぐクレジット

公式URL:https://imasugu-c.net/

最大換金率

99.5%

最短振込時間

3分

即日振込対応

9時~21時

| 最低換金額 | 1万円 |

|---|---|

| WEB申し込み | 24時間OK ※即日のお振込対応は、営業時間の9時~21時まで。 |

| 対応カード | VISA・Mastercard・JCB・AMEX・Diners |

| 土日祝 | 営業 ※営業時間内の振込対応可能 |

| 審査 | 不要 |

| 来店 | 不要 |

| 書類郵送 | なし |

| リボ・分割払い | 可能 |

| 後払いアプリ | 対応可能 |

| 複数カード利用 | 可能 |

| 運営会社 | いますぐクレジット |

| 所在地 | 東京都中央区銀座1-12-4 N&E BLD.6F |

| 運営歴 | 10年(2015年設立) |

1万円から利用できて換金率も91%以上

公式サイトで申込する

クレジットカード現金化優良店の一覧を比較

| 業者名 | 最大 換金率 | 最小 換金率 | 最短振込 スピード | 即日振込 対応時間 | 運営実績 |

|---|---|---|---|---|---|

| 99.7% | 93% | 3分 | 09:00~21:00 | 2012年設立 (運営歴13年) |

| 100% | 94% | 10分 | 09:00~20:00 | 不明 |

| 100% | 88% | 10分 | 09:00~20:00 | 不明 |

| 98.7% | 91% | 3分 | 09:00~19:30 | 2010年設立 (運営歴15年) |

| 98% | 89% | 5分 | 09:00~19:30 | 2010年設立 (運営歴15年) |

| 98% | 89% | 3分 | 09:00~19:30 | 不明 |

| 98.6% | 93% | 5分 | 08:00~20:00 | 不明 |

| 99.3% | 94% | 5分 | 09:00~18:00 | 2011年設立 (運営歴14年) |

| 99.8% | 91% | 3分 | 09:00~21:00 | 不明 |

| 99.5% | 91% | 3分 | 09:00~21:00 | 2015年設立 (運営歴10年) |

| 99.5% | 93% | 5分 | 09:00~20:00 | 不明 |

| 98.6% | 89% | 5分 | 09:00~20:00 | 2000年設立 (運営歴25年) |

| 98.9% | 91% | 5分 | 09:00~20:00 | 2001年設立 (運営歴24年) |

| 98.8% | 88% | 5分 | 09:00~20:00 | 不明 |

| 99.2% | 88% | 5分 | 09:00~20:00 | 2009年設立 (運営歴16年) |

| 99% | 不明 | 3分 | 09:00~20:00 | 不明 |

| 98% | 91% | 5分 | 09:00~18:00 | 不明 |

| 99% | 91% | 5分 | 09:00~18:00 | 不明 |

| 99.2% | 91% | 3分 | 09:00~20:00 | 不明 |

| 99.5% | 93% | 3分 | 09:00~20:00 | 2000年設立 (運営歴25年) |

| 99.5% | 91% | 5分 | 08:00~22:00 | 不明 |

| 98.5% | 91% | 5分 | 09:00~19:00 | 不明 |

そもそもクレジットカード現金化って違法じゃないの

クレジットカード現金化は法律で明確に禁止されているわけではありませんが、カード会社の会員規約では現金化目的の利用を禁止しています。

法律違反ではないためすぐに逮捕されることはありませんが、規約違反と判断されればカード利用停止や強制解約といったペナルティを受ける可能性があります。

法律で禁止されているわけではないが規約違反のグレーゾーン

刑法や貸金業法などの法律には、クレジットカード現金化を直接禁止する条文は存在しません。

ただし各カード会社の会員規約には「換金目的でのショッピング枠の利用を禁止する」という条項が明記されており、この規約に違反すると民事上の責任を問われます。

つまり警察に逮捕されることはありませんが、カード会社から契約解除や残高の一括請求をされるリスクがあるということです。

法律的にはセーフだから安全という考え方は危険で、カード会社との契約関係が破綻する可能性を理解しておく必要があります。

カード会社にバレると強制解約される可能性がある理由

カード会社は利用者の決済データをAIで常時監視しており、換金性の高い商品を短期間に複数回購入するなどの不自然なパターンを自動検知しています。

不審な利用として検知されると、カード会社から利用目的を確認する電話がかかってきて、明確に答えられない場合は即座に利用停止になります。

強制解約になると信用情報機関に登録され、他のクレジットカードやローンの審査にも悪影響を及ぼす可能性があります。

一度の現金化で生活が楽になるどころか、今後5年間クレジットカードやローンが使えなくなるリスクを背負うことになります。

優良店を使えばバレにくい決済方法を熟知している

優良店は過去10年以上の運営経験から、カード会社に不審な決済として検知されにくい商品ジャンルや決済金額の設定方法を確立しています。

換金性が高すぎる金券や家電ではなく、一般的なネットショッピングで購入される商品を選ぶことで、自然な買い物として処理されやすくなります。

また利用者の普段のカード利用履歴や利用可能枠を確認して、不自然に目立たない金額を提案してくれるため、リスクを大幅に下げられます。

優良店を選ぶ最大のメリットは換金率の高さではなく、カード会社に検知されにくい取引方法を熟知している点にあります。

優良店と悪質業者を5秒で見分ける4つのチェックポイント

優良店と悪質業者は公式サイトを見れば5秒で見分けられる明確な違いがあります。

古物商許可番号の有無、実質入金額の明示、手数料の透明性、対応の丁寧さという4つのポイントを確認するだけで、90%以上の悪質業者を排除できます。

古物商許可番号が公式サイトに記載されているか

クレジットカード現金化業者が商品を買い取る形式で運営する場合、古物営業法により古物商許可の取得が義務付けられています。

公式サイトの「特定商取引法に基づく表記」または「会社概要」ページに「古物商許可番号 第〇〇〇〇号」と記載されているかを必ず確認してください。

許可番号が記載されていても虚偽の可能性があるため、都道府県の公安委員会サイトで許可番号を検索して実在を確認する必要があります。

古物商許可がない業者は法律を守る意識がない、または違法な方法で運営している可能性が極めて高いため、絶対に利用してはいけません。

換金率だけでなく実際の振込額を事前に教えてくれるか

優良店は「換金率95%」と表示するだけでなく、「10万円利用で手数料込み9万5千円が振り込まれます」と実質入金額を明示してくれます。

悪質業者は換金率98%と高い数字を提示しながら、申込後に事務手数料3千円、振込手数料500円などを差し引いて、実際には9万円程度しか振り込みません。

問い合わせ時に「10万円利用で実際にいくら振り込まれますか」と質問して、即座に具体的な金額を答えられる業者が信頼できます。

換金率の数字だけを見て判断するのではなく、必ず実質入金額を確認してから申し込むべきです。

手数料やキャンセル料を申込前に明確に説明してくれるか

優良店は公式サイトに「手数料無料」「キャンセル料は決済前まで無料、決済後は利用額の10%」と具体的に記載しています。

悪質業者は手数料について曖昧な表現しか使わず、申込後に「システム利用料5%」「保証金1万円」などの追加費用を請求してきます。

電話やLINEで問い合わせた時に、手数料とキャンセル料について明確に答えられない業者は、後出しで費用を請求する可能性が高いです。

少しでも説明が曖昧だと感じたら、その場で申込を中止して他の業者を検討する勇気が必要です。

電話やLINEで質問した時に即決を迫らず丁寧に答えるか

優良店のオペレーターは質問に対して具体的かつ丁寧に答え、「一度検討してから連絡してください」と利用者に判断する時間を与えてくれます。

悪質業者は質問に対して詳細な説明を避け、「今すぐ決めないと換金率が下がります」「あと2名で締め切ります」と即決を迫ってきます。

電話やLINEでのやり取りの中で、少しでも不安を感じる対応や断りにくい雰囲気を作る業者は利用を見送るべきです。

丁寧な対応をしてくれる業者ほど、実際に利用した後のトラブルも少なく、安心して取引できる傾向があります。

絶対に使ってはいけない悪質業者の5つの特徴

悪質業者は一見すると優良店のように見せかけていますが、5つの典型的な特徴があり、これを知っていれば事前に回避できます。

換金率の異常な高さ、手数料の後出し、強引な勧誘、運営情報の不透明さ、不自然な口コミという明確なサインを見逃さないことが重要です。

換金率99%など相場より明らかに高すぎる数字を出す

業界平均の換金率は90〜95%であり、優良店でも初回特典込みで98%が限界です。

換金率99%や99.5%という数字を出している業者は、後から手数料を差し引いて実際には85%程度しか振り込まない詐欺業者の可能性が極めて高いです。

「他社より高い換金率を実現」「業界最高水準の99%」という宣伝文句に惹かれて申し込むと、入金後に金額の違いに気づいて後悔することになります。

相場を大きく上回る換金率を提示する業者は、まず疑ってかかるべきです。

申込後に追加手数料を請求してくる後出しパターン

悪質業者の典型的な手口は、申込時には「手数料無料、換金率95%」と説明しながら、カード決済後に「システム利用料5%」「保証金1万円」などの名目で追加費用を請求してくることです。

この時点でキャンセルしようとすると「決済が完了しているのでキャンセルできない」「キャンセル料として利用額の20%を請求する」と脅してきます。

実際には決済直後ならキャンセルできる場合が多いですが、知識がない利用者は泣き寝入りするしかなくなります。

申込前に手数料の内訳を書面またはメールで受け取り、後から追加費用が発生しないことを確認しておくべきです。

今すぐ決めないと条件が悪くなると急かしてくる

優良店は利用者に判断する時間を与え、「一度検討してから連絡してください」と余裕を持った対応をしてくれます。

悪質業者は「今日中に申し込まないと換金率が5%下がります」「あと30分で締め切りです」と時間的プレッシャーをかけて冷静な判断をさせません。

急かされると焦って確認すべきポイントを見落としてしまい、後から「もっと良い条件の業者があった」「この業者は評判が悪かった」と気づくことになります。

どれだけ急いでいても、最低限の確認をする5分の時間は必ず確保すべきです。

会社の住所や連絡先が曖昧で実在確認ができない

優良店は公式サイトに会社名、代表者名、所在地、固定電話番号、古物商許可番号を明記しており、Googleマップで住所を検索すると実際に事務所が存在します。

悪質業者は「東京都渋谷区」としか書いていない、携帯電話番号しか載せていない、住所を検索すると空き地や関係ない建物が出てくるといった不審な点があります。

トラブルが発生した時に連絡が取れなくなるリスクが極めて高く、入金されなくても泣き寝入りするしかなくなります。

会社の実在性を確認するために、必ず住所をGoogleマップで検索して建物の写真を見て、固定電話番号で検索して評判を調べるべきです。

口コミが星5つばかりで具体的な悪い点が一切書かれていない

本物の口コミは「換金率は良かったけど入金まで30分かかった」「対応は丁寧だが営業時間が短い」など、良い点と悪い点の両方が書かれています。

悪質業者のステマ口コミは「最高でした!」「安心して利用できました!」など、星5つで褒めるだけの内容しかなく、具体的な体験談が一切ありません。

複数の口コミサイトで同じような文章が投稿されている、投稿日が同じ日に集中している、投稿者のアカウントが新規作成されたばかりという特徴があります。

口コミを確認する時は星5つだけでなく星3つや星2つのレビューを読んで、具体的にどんな問題があったのかを把握すべきです。

申込から入金までの流れを初心者向けに解説

クレジットカード現金化の申込は5つのステップで完了し、初回でも20〜30分、2回目以降は最短5〜10分で入金まで完了します。

各ステップで業者から連絡が来るタイミング、必要な書類、よくある失敗を事前に理解しておけば、スムーズに手続きを進められます。

STEP1 公式サイトのWeb申込フォームに必要事項を入力

公式サイトの申込フォームに氏名、生年月日、電話番号、メールアドレス、希望金額、振込先口座を入力して送信します。

この段階では本人確認書類の提出は不要で、基本情報だけで申込が完了し、入力後すぐに確認メールが届きます。

よくある失敗はメールアドレスの入力ミスで確認メールが届かないことです。5分待っても届かなければ迷惑メールフォルダを確認して、それでもなければ業者に電話で問い合わせてください。

Web申込は24時間受け付けていますが、営業時間外の場合は翌営業日の対応になるため、急ぎの場合は営業時間を確認してから申し込むべきです。

STEP2 運転免許証など本人確認書類をスマホで撮影して送信

運転免許証、パスポート、マイナンバーカードなど顔写真付き身分証明書の表面と裏面を、スマホで撮影してメールまたはLINEで送付します。

写真は文字がはっきり読めるよう明るい場所で撮影し、四隅がすべて写るようにして、光の反射で文字が読めない場合は撮り直しが必要です。

よくある失敗は写真がぼやけていたり光が反射して文字が読めないことで、業者から撮り直しを依頼されて入金が10分以上遅れることになります。

健康保険証のみの場合は追加で公共料金の領収書や住民票が必要になるため、顔写真付きの身分証明書を用意しておく方がスムーズです。

STEP3 業者から電話またはLINEで最終確認の連絡が来る

業者から電話またはLINEで連絡が来て、利用目的、振込先口座、換金率と振込額の最終確認が行われます。

この段階で「10万円利用で実際に9万5千円振り込まれます」と具体的な金額を確認して、納得できなければキャンセルしても問題ありません。

よくある失敗は電話に出られず折り返しに時間がかかって、手続きが中断されて振込が30分以上遅れることです。申込後は電話に出られる状態にしておくか、LINEでの連絡を希望すべきです。

この時点で少しでも不安を感じたり、説明と違う条件を提示されたら、その場で申込を中止する勇気を持つことが重要です。

STEP4 指定されたサイトでクレジットカード決済を実行

業者から案内されたショッピングサイト(楽天市場、Yahoo!ショッピングなど)で、指定された商品をクレジットカードで購入します。

決済完了後、業者にメールまたはLINEで決済完了の画面キャプチャを送付して、決済確認が取れたら振込処理に進みます。

よくある失敗はカード利用枠が不足していて決済エラーになることです。事前にカード利用可能額を確認して、不足している場合は金額を減らして再申込してください。

決済画面のURLが怪しいサイトの場合は詐欺の可能性があるため、決済する前に業者名で検索して評判を確認すべきです。

STEP5 決済完了後5分から30分で指定口座に入金完了

業者が指定口座に約束した金額を振り込み、振込完了後にSMSまたはメールで「振込完了のお知らせ」が届きます。

自分の口座にログインして実際に入金されているかを確認して、金額に相違があれば即座に業者に連絡してください。

よくある失敗は振込完了の連絡が来ても実際には入金されていないことですが、銀行の処理に5〜10分かかる場合があるため15分待ってから再確認してください。

初回は本人確認に時間がかかるため20〜30分、2回目以降は本人確認が省略されるため5〜10分で入金が完了します。

クレジットカード現金化業者の申込前に必ず確認すべき5項目

申込ボタンを押す前に5つの項目を自分で確認することで、カード会社に不審な利用として検知されるリスクを大幅に下げられます。

優良店を選んでも、利用者側の行動が不自然だと意味がないため、自分のカード利用履歴を振り返って冷静に判断することが重要です。

今月すでに何回クレジットカードで高額決済したか

カード会社は月ごとの決済回数と金額を監視しており、普段は月2〜3回しか使わないのに今月すでに5回以上高額決済している場合はリスクが高まります。

現金化の申込が今月何回目の高額決済になるのかを確認して、すでに3回以上ある場合は来月まで待つことを検討すべきです。

特に給料日直後に毎月決済している人が、給料日前の中途半端な時期に高額決済すると不自然さが際立ちます。

少しでも不自然なパターンになりそうなら、1週間待って普段の決済タイミングに合わせるだけでリスクを下げられます。

普段の利用額と比べて今回の金額は不自然すぎないか

普段は1回あたり5千円〜1万円の決済しかしていないのに、いきなり10万円の決済をすると不正利用を疑われやすくなります。

現金化で申し込む金額が、過去3ヶ月の平均利用額の3倍以上になる場合は、金額を下げて2回に分けることを検討すべきです。

カード会社は過去の利用履歴から「この人は普段このくらいの金額を使う」というパターンを把握しているため、そこから大きく外れると警戒されます。

必要な金額が大きい場合でも、まずは普段の利用額の範囲内で申し込んで、1〜2週間空けてから追加で申し込む方が安全です。

給料日やボーナス時期と関係ない時期の申込になっていないか

給料日直後やボーナス時期に高額決済するのは自然な行動ですが、給料日前の金欠時期に高額決済すると不審に思われます。

今日が給料日の何日前なのかを確認して、給料日まで1週間以上ある場合は、本当に今日中に必要なのかを冷静に考え直すべきです。

給料日まで待てる余裕があるなら、給料日翌日に申し込む方がカード会社に自然な決済として処理されやすくなります。

どうしても給料日前に申し込む必要がある場合は、金額を最小限に抑えて、次回は給料日直後に申し込むなどパターンを固定化させない工夫が必要です。

本当に今日中に必要か明日以降でも何とかならないか

焦って申し込むと確認すべきポイントを見落として、後から「もっと条件の良い業者があった」「この業者は評判が悪かった」と後悔することになります。

支払い期限が本当に今日なのか、明日や明後日まで待てないのか、親や友人に頼むことはできないのかを冷静に考え直してください。

1日待つだけで給料日が近づいて現金化が不要になる、ボーナスで返済できる目処が立つといった可能性もあります。

現金化は最終手段であり、他に選択肢がないことを確認してから申し込むべきです。

返済計画を立てずに申し込もうとしていないか

クレジットカードの支払いは1〜2ヶ月後に必ず来るため、その時に返済できる目処がないまま申し込むと、さらに深刻な状況に追い込まれます。

10万円を現金化した場合、1〜2ヶ月後に10万円の請求が来ることを理解して、その時にどうやって支払うのかを具体的に考えてください。

「ボーナスで返せる」「次の給料で何とかなる」という曖昧な計画ではなく、具体的な金額と日付を確認しておくべきです。

返済計画が立たないまま申し込むと、返済のためにまた現金化するという悪循環に陥って、最終的にカード破産する可能性が高まります。

優良店を使っても危険な8つの失敗パターン

優良店を選んでも、利用者側の行動が不自然だとカード会社に検知されて利用停止になるリスクがあります。

多くの人が無意識にやってしまう8つの失敗パターンを事前に理解しておけば、優良店のメリットを最大限に活かして安全に現金化できます。

比較のつもりで複数業者に同時申込して履歴が残る

不安が強い人ほど、複数の業者に同時に申し込んで条件を比較しようとしますが、これは最も危険な行動の一つです。

短時間のうちに似た内容の決済が複数発生すると、カード会社側では不正利用として自動検知されやすくなります。

また業者ごとに案内される手続きが異なるため、混乱して誤った対応をしてしまい、結果的に入金されないというトラブルも発生します。

必ず一社ずつ問い合わせて条件を確認してから、最も納得できる業者を一つだけ選んで申し込むべきです。

オペレーターに安心して余計な個人情報を話しすぎる

丁寧なサポートに安心して、カード状況、過去の利用回数、家族構成、勤務先などを詳細に話してしまう人がいます。

業者との会話は基本的に手続きに必要な範囲にとどめるのが無難で、余計な情報を伝えるメリットはほとんどありません。

話しすぎることで、手続きが複雑になったり、想定外の方法を提案されたり、最悪の場合は情報が第三者に流出するリスクも高まります。

優良店だからといって油断せず、必要最低限の情報だけを伝える意識を持つべきです。

換金率を上げたくて限度額いっぱいの高額申込をする

換金率は利用金額が大きいほど高くなる傾向があるため、少しでも多く現金を得ようと限度額いっぱいまで申し込む人がいます。

しかしカード会社は利用者ごとの平均利用額や過去の履歴を基準に、不自然な変化がないかを見ているため、いきなり限度額いっぱいまで使うと警戒されます。

限度額50万円の人が普段は月5万円しか使わないのに、いきなり50万円の決済をすると、不正利用の可能性が高いと判断されて即座に利用停止になることもあります。

必要な金額だけを申し込み、欲張って限度額いっぱいまで使おうとしないことが、長期的に見て最も得策です。

土日深夜など普段カードを使わない時間帯に申し込む

普段は平日の日中しかカードを使わない人が、土日の深夜2時に高額決済すると、生活パターンと一致せず不自然に見えます。

カード会社は利用時間帯のパターンも把握しているため、普段と違う時間帯に突然高額決済が発生すると、不正利用を疑われやすくなります。

24時間対応の業者は便利ですが、焦って深夜に申し込むよりも、翌日の普段カードを使う時間帯に申し込む方が安全です。

自分の普段のカード利用時間帯を振り返って、その範囲内で申し込むことを心がけるべきです。

家電や金券など換金性が高すぎる商品ジャンルで決済する

カード会社は換金性の高い商品ジャンル(家電、金券、ブランド品など)の購入を重点的に監視しています。

優良店は一般的なネットショッピングで購入される日用品や雑貨を選んで、自然な買い物として処理されるよう工夫していますが、悪質業者は換金性の高い商品を指定してきます。

決済する前に、どんな商品を購入するのかを業者に確認して、明らかに換金性が高い商品の場合は別の業者を検討すべきです。

自然な買い物に見える商品ジャンルかどうかが、カード会社に検知されにくくする重要なポイントです。

カード明細を家族に見られる環境なのに対策していない

クレジットカードの明細には必ず決済履歴が残るため、家族と明細を共有している環境では、何を購入したのかがバレる可能性があります。

Web明細に切り替えて紙の明細が自宅に届かないようにする、明細確認用のパスワードを家族に知られないようにするなどの対策が必要です。

優良店は商品名が不自然にならないよう配慮していますが、それでも家族が詳しく調べれば怪しいと気づかれる可能性はあります。

家族に絶対にバレたくない場合は、家族に内緒でカードを使うこと自体のリスクを理解して、本当に申し込むべきかを慎重に判断すべきです。

一度成功したから次も大丈夫と連続利用してしまう

初回が問題なく完了すると、「優良店だから安全」「カード会社にバレていない」と安心して、短期間に2回目、3回目と連続利用してしまう人がいます。

しかしカード会社のチェックは一度きりではなく、利用が重なるほど精度が上がる傾向があるため、初回は見逃されても2回目、3回目で不自然さが積み重なれば状況は変わります。

特に同じ業者、同じ金額、同じ時間帯で連続利用すると、パターン化として認識されやすくなります。

初回が成功したからこそ、次回は少なくとも1〜2ヶ月空けて、金額も変えて、業者も変えるなど、パターン化させない工夫が必要です。

業者を信用しすぎて事前の換金率確認を怠る

優良店だから大丈夫と思い込んで、実際の振込額を確認せずに申し込んでしまい、入金後に想定より少ない金額に気づいて後悔するケースがあります。

どれだけ信頼できる業者でも、利用金額によって換金率が変わる、初回特典の適用条件を満たしていないなどの理由で、期待した金額と異なることがあります。

申込前に必ず「〇万円利用で実際にいくら振り込まれますか」と確認して、納得できる金額かを判断してから決済すべきです。

信頼と確認は別物であり、どれだけ優良店でも事前確認を怠らない姿勢が、後悔しない現金化につながります。

2回目以降に現金化業者を利用するとき気をつけるべきこと

初回が問題なく完了すると安心してしまいますが、2回目以降はカード会社の監視精度が上がるため、より慎重な行動が求められます。

同じパターンの繰り返し、短期間での連続利用、利用可能枠ギリギリの決済という3つの行動が特に危険です。

前回と同じ金額で短期間に再申込するとパターン化される

前回10万円で成功したから今回も10万円、前回は月末だったから今回も月末というパターン化した行動は、カード会社のAIに検知されやすくなります。

人間の普通の買い物は毎回金額が違い、タイミングもバラバラなので、同じ金額・同じ時期の決済が続くと不自然さが際立ちます。

2回目以降は前回より金額を変える(10万円→7万円など)、時期を変える(月末→月初など)、業者を変えるといった工夫が必要です。

どうしても同じ金額が必要な場合でも、最低1〜2ヶ月は間隔を空けて、パターンとして認識されないよう注意すべきです。

利用可能枠ギリギリまで使うと不正利用を疑われる

利用可能枠50万円の人が、1回目で30万円、2回目で20万円と使い切ると、カード会社から「限度額いっぱいまで使う=返済能力に問題がある」と判断されます。

限度額ギリギリまで使う行動は、本人ではなく第三者が不正に使っている可能性を疑われる典型的なパターンです。

2回目以降を検討する場合でも、利用可能枠の50〜60%程度に抑えて、余裕を残しておく方がリスクを下げられます。

限度額いっぱいまで使わざるを得ない状況なら、現金化ではなく他の方法を検討すべき深刻な状態だと認識してください。

同じ業者に連続で申し込むとカード会社の監視対象になる

同じ業者を繰り返し利用すると、カード会社側で「この店舗での決済が頻繁に発生している」とフラグが立ちやすくなります。

優良店は決済先の店舗名を変える工夫をしていますが、それでも決済データのパターンからカード会社に検知される可能性はあります。

2回目以降は別の優良店を利用して、決済先が固定化されないように分散させることが、リスクを下げる有効な手段です。

同じ業者が使いやすいと感じても、安全性を優先するなら毎回違う業者を選ぶ覚悟が必要です。

初回OKだったから安全と思い込むのが一番危険

初回が無事に完了したことで「この方法は安全だ」「カード会社にバレていない」と油断して、2回目、3回目と連続利用してしまう心理が最も危険です。

カード会社のチェックは累積的に厳しくなるため、初回は見逃されても、2回目で警告、3回目で利用停止という段階的な対応を取ることがあります。

初回が成功したからこそ、「もう使わない」「次は本当に必要な時だけ」と自分にブレーキをかける意識が重要です。

初回成功体験が油断を生み、その油断が最終的に取り返しのつかない事態を招くことを理解すべきです。

クレジットカード現金化でよくある質問

初めて現金化を検討する人が抱く7つの代表的な疑問に、具体的な根拠と注意点を含めて回答します。

審査なしで誰でも利用できるって本当ですか

クレジットカードのショッピング枠を利用する仕組みのため、消費者金融のような審査や在籍確認は一切ありません。

ただし本人確認書類の提出は必須で、カード自体が有効で利用可能枠に余裕があることが利用条件になります。

過去に金融事故があってもカードさえ使える状態なら申し込めますが、完全に何も確認されないわけではないことを理解しておく必要があります。

土日祝日や夜間でも即日入金してもらえますか

24時間対応の業者なら土日祝日や夜間でも申込を受け付けていますが、実際の入金タイミングは銀行の営業時間とシステムに依存します。

モアタイムシステム対応の銀行口座を持っていれば、土日祝日でも24時間入金が可能ですが、非対応の銀行は翌営業日の入金になります。

即日入金を重視する場合は、自分の銀行口座がモアタイムシステムに対応しているかを事前に確認して、対応していない場合は平日の15時までに申し込むべきです。

会社や家族に連絡が行ってバレることはありませんか

優良店は在籍確認の電話をかけることはなく、郵送物を送らない、連絡はメールまたはLINEのみという配慮をしています。

ただしクレジットカードの明細には必ず決済履歴が残るため、家族と明細を共有している環境では注意が必要です。

Web明細に切り替えて紙の明細が届かないようにする、明細確認用のパスワードを家族に知られないようにするといった自衛策が重要です。

何度も利用するとカード会社から怪しまれますか

短期間に繰り返し利用すると、カード会社から不自然な利用パターンとして検知される可能性は確実に高まります。

優良店を使っていても、利用頻度や金額が過度になるとリスクはゼロではなく、特に同じ金額・同じタイミングの繰り返しは危険です。

必要なタイミングに絞って利用し、最低でも1〜2ヶ月は間隔を空けて、連続利用を避けることでトラブルの可能性を下げられます。

申込後にキャンセルすることは可能ですか

キャンセルの可否は業者と手続きの進行状況によって異なりますが、カード決済前であれば基本的にキャンセルできます。

優良店は申込段階でキャンセル条件を明確に説明してくれるため、不安があれば決済前に確認してキャンセルすべきです。

決済後はキャンセルできない、またはキャンセル料が発生する場合が多いため、決済ボタンを押す前に本当に申し込むべきかを最終確認してください。

消費者金融のキャッシングとどっちが安全ですか

消費者金融は法律で規制された正規の貸金業者であり、金利は高いですが信用情報に正式な借入履歴として記録されます。

クレジットカード現金化は借入ではないため信用情報に残りませんが、カード会社の規約違反になり、バレると利用停止や強制解約のリスクがあります。

どちらが安全かは一概に言えませんが、信用情報に履歴を残したくない、在籍確認を避けたいという理由だけで現金化を選ぶのは危険です。

一度使ったら個人情報が悪用されませんか

優良店はプライバシーポリシーを明記して個人情報を適切に管理していますが、悪質業者は情報を闇金リストに売却することがあります。

古物商許可を持つ業者、運営会社情報が明確な業者を選べば、個人情報流出のリスクは大幅に下がります。

それでも絶対に安全とは言い切れないため、氏名や連絡先以外の余計な情報(家族構成、勤務先の詳細など)は伝えないよう注意すべきです。

本当に優良店なら教えてくれる3つの正直な話

優良店は換金率の高さや入金の早さだけでなく、リスクについても正直に説明してくれることが信頼の証です。

「優良店だから絶対安全」と断言する業者ではなく、リスクを包み隠さず伝えてくれる業者こそが本当の優良店です。

初回は問題なくても2回目以降のリスクは上がること

初回が無事に完了したからといって、2回目、3回目も同じように安全とは限らず、むしろ利用を重ねるほどカード会社の監視精度が上がります。

本当に優良な業者は「初回が成功したから次も大丈夫です」とは言わず、「2回目以降は間隔を空けてください」「連続利用はリスクが高まります」と正直に説明してくれます。

利用者に安心感を与えるためにリスクを隠す業者よりも、リスクを正直に伝えて慎重な利用を促す業者の方が、長期的に見て信頼できます。

2回目以降の利用を検討する時は、業者が正直にリスクを説明してくれたかどうかを判断材料にすべきです。

どんなに優良店でも絶対安全とは言い切れないこと

優良店はカード事故のリスクを最小限に抑える工夫をしていますが、カード会社の判断基準は公開されておらず、絶対にバレないという保証はありません。

「当社を利用すればカード会社にバレることはありません」と断言する業者は、逆に信用できない可能性が高いです。

本当に優良な業者は「リスクを下げる工夫はしていますが、ゼロではありません」と正直に説明して、利用者に最終判断を委ねます。

絶対安全という甘い言葉に惹かれるのではなく、リスクを理解した上で自己責任で判断する覚悟が必要です。

現金化以外の選択肢を検討する時間があるなら検討すべきこと

本当に優良な業者は「今すぐ申し込んでください」と急かすのではなく、「他に方法はありませんか」「明日まで待てませんか」と利用者の状況を確認してくれます。

現金化は最終手段であり、親や友人に頼る、支払いを待ってもらう、日払いのアルバイトをするといった他の選択肢がないかを冷静に考え直すべきです。

時間的余裕が少しでもあるなら、現金化以外の方法を検討する1日の猶予を自分に与えてください。

どうしても他に選択肢がなく、覚悟を決めて申し込む時にだけ、優良店を利用すべきです。

クレジットカード現金化で失敗しないための最終チェックリスト

申込ボタンを押す直前に5つの項目をチェックすることで、後悔するリスクを大幅に減らせます。

1つでもチェックできていない項目があれば、一度立ち止まって確認してから申し込むべきです。

業者の古物商許可番号を公安委員会サイトで実在確認した

公式サイトに記載されている古物商許可番号を、都道府県の公安委員会サイトで検索して、実在する許可番号かを確認しました。

検索結果に業者名が表示されて一致していれば信頼できますが、検索結果が出ない、または別の会社名が表示される場合は虚偽の許可番号です。

5分の手間で悪質業者を完全に排除できるため、初めて利用する業者は必ずこの確認を行ってください。

複数の業者に見積もりを取って実質入金額を比較した

最低3社に問い合わせて「〇万円利用で実際にいくら振り込まれますか」と質問して、手数料込みの実質入金額を比較しました。

換金率の数字だけで判断するのではなく、実際に自分の口座に振り込まれる金額で比較して、最も納得できる業者を選びました。

見積もりを取る時点で対応が雑、説明が曖昧という業者は、この段階で候補から外してください。

申込前に利用金額の上限と今回限りと決めた

必要最低限の金額を明確にして、それ以上は申し込まないと決めました。

今回限りで終える、次回は最低1〜2ヶ月空ける、2回目以降は別の業者を使うといったルールを事前に決めて、連続利用のリスクを回避する準備をしました。

その場の流れで金額を上げたり、業者に勧められて追加で申し込んだりしない覚悟を持ってください。

カード明細の確認方法と家族バレ対策を準備した

Web明細に切り替えて紙の明細が自宅に届かないように設定して、明細確認用のパスワードを家族に知られないように管理しました。

家族と明細を共有している場合は、明細に記載される決済内容を事前に業者に確認して、不自然な商品名になっていないかをチェックしました。

家族に絶対にバレたくないという強い理由があるなら、そもそも現金化を利用すべきかを慎重に判断してください。

返済計画を立てて無理のない金額に抑えた

1〜2ヶ月後のカード支払日に、利用した金額を確実に返済できる目処が立っていることを確認しました。

「ボーナスで返せる」という曖昧な計画ではなく、具体的な収入と支出を計算して、返済できる根拠を明確にしました。

返済計画が立たないまま申し込むと、返済のためにまた現金化するという悪循環に陥って、最終的にカード破産する可能性が高まることを理解してください。